Daňová splátka v daniach z príjmov a daniach z predaja

Čo je Daňový spoj?

Spojenie vo všeobecnosti znamená spojenie. Termín "nexus" sa v daňovom práve používa na opis situácie, v ktorej má podnik v tomto štáte "spojitosť" alebo daňovú prítomnosť.

Daňový spoj je podobný pojmu " podnikanie " v štáte.

Spoločnosť Nexus opisuje množstvo a stupeň podnikateľskej aktivity, ktoré musí existovať predtým, ako štát môže zdaňovať príjem spoločnosti alebo zdaňovať dane z predaja v rámci štátu. Ak má daňovník v konkrétnom štáte daň, daňovník musí v tomto štáte vyberať a vyplácať dane z predaja a zaplatiť daň z príjmov z príjmov vytvorených v tomto štáte.

Čo určuje Nexus?

Služba Nexus sa určuje odlišne pre dane z príjmov a pre účely dane z predaja. Každý štát má svoje vlastné pravidlá na určenie spojenia.

Na účely dane z príjmov

Všeobecne platí, že spojenie je vytvorené na účely dane z príjmov, ak subjekt získava príjmy zo zdrojov v rámci štátu, vlastní alebo prenajíma majetok v štáte, má zamestnancov v štáte v činnostiach, ktoré presahujú "jednoduché obťažovanie", alebo má kapitálový majetok alebo majetok v štát. Požiadavky sa líšia od štátu po štát.

Na účely dane z predaja

Nexus je určený na účely dane z predaja voľnejšie.

Tu sú niektoré prípady, v ktorých by podnik mohol mať daňový pomer predaja v štáte:

- Ak má firma fyzickú polohu v štáte

- Ak tam pracujú rezidenti zamestnanci v štáte

- Ak podnik má majetok (vrátane nehmotného majetku ) v štáte

- ak existujú zamestnanci, ktorí pravidelne žiadajú o podnikanie v štáte (tj obchodníci).

Problémy týkajúce sa toho, či podnik má spojitosť v štáte a je teda predmetom daňového orgánu štátu, je zložitý a každý štát posudzuje koncept spojenia inak.

Spojenie na účely štátnej dane z predaja v minulosti vyžadovalo fyzickú prítomnosť zdanenia v tomto štáte; naposledy nexus bol tiež použitý vo vzťahu k pridruženým spoločnostiam .

Daňové spojenie v niekoľkých štátoch

Len aby ste boli jasní, ak vaše podnikanie spĺňa požiadavky na daňové spojenie v niekoľkých štátoch, budete musieť (a) zbierať daň z predaja príslušných výrobkov a služieb v každom štáte a (b) platiť daň z príjmov štátu z akýchkoľvek príjmov v tomto štáte. Z tohto dôvodu mnohé podniky zriadia oddelené centrá zisku v každom štáte, v ktorom podnikajú.

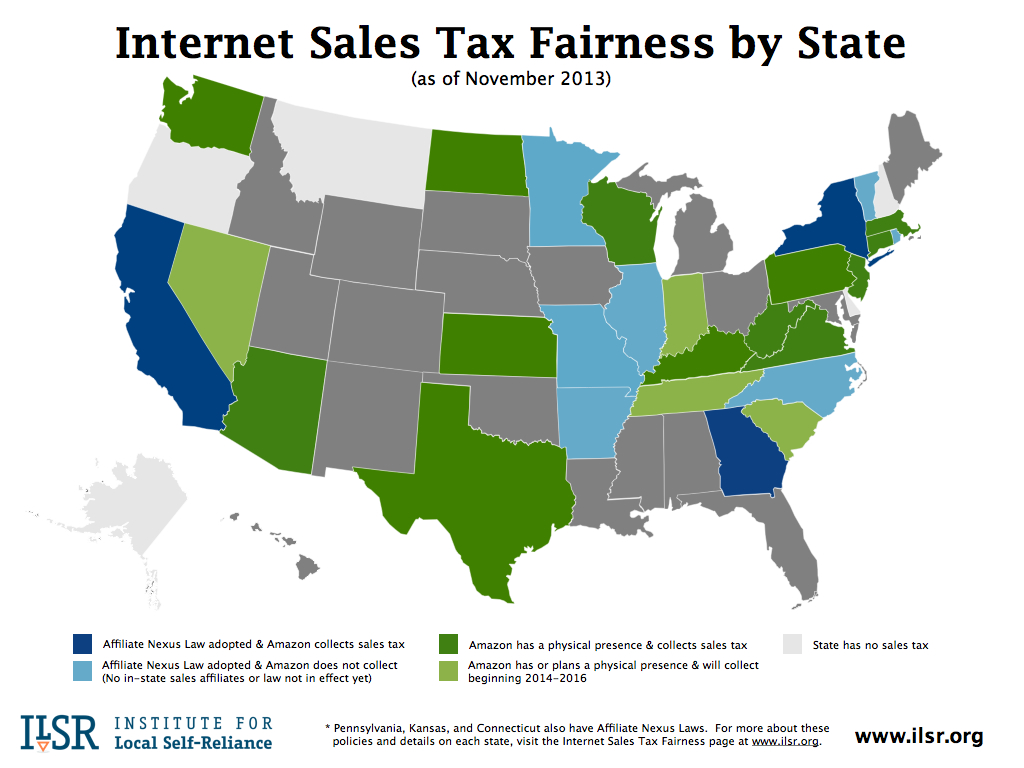

Daň z predaja Nexus a on-line podnikania

V posledných 10 až 15 rokoch vzrástol rastúci záujem štátov o online obchody a neplatenie dane z predaja. Štáty sa domnievajú, že on-line podniky nezhromažďujú dane z predaja z on-line predaja a štáty sa domnievajú, že tieto príjmy by mali ísť na ne. Problémom je problém s monitorovaním zbierok a ich presadzovaním.

Kongres zvažoval niekoľko zákonov (vrátane zákona o spravodlivosti z Mainstreetu), aby napravil neporiadok, ale nikto zatiaľ neprešiel.

Affiliate Nexus vs. Click-through Nexus

Pri online predaji existujú dva rôzne typy spojení nexus - click-through a spojenia affiliate. Prepojenie typu click-through je priame spojenie medzi kupujúcim a predávajúcim, zatiaľ čo affiliate nexus zahŕňa prítomnosť pridruženého partnera medzi kupujúcim a predávajúcim.

Mnohé štáty prijali zákony, ktoré vyžadujú, aby sa dane z predaja zhromažďovali za predaj na internete, alebo vyžadovali, aby pobočky s daňovým spojením vo svojom štáte zhromažďovali a platili dane z predaja. Zatiaľ čo pridružená spoločnosť nie je zamestnancom alebo dokonca nezávislým dodávateľom, pridružený podnik je spojený s podnikaním a štáty používajú toto spojenie na zachytenie dane z predaja.

{kind=link}

Samozrejme, Amazon je najväčším slonom v miestnosti v tejto pokračujúcej ság o on-line daniach z predaja. Spoločnosť Amazon pridáva do väčšiny štátov viac distribučných centier, ktoré sú jednoznačne daňovými bodmi, takže aj Amazon zbiera dane z predaja za svoje on-line predaja.

Nexus a on-line dane z predaja

Prečítajte si ďalšie informácie o prebiehajúcom diskusii o daní z predaja online , vrátane vývoja zákona o spravodlivosti trhu, ktorý je v súčasnosti zastavený v Kongrese. Inštitút dane z predaja má aj podrobnejšie informácie o otázkach súvisiacich so spätnou väzbou a súvisiacim vzťahom a legislatívou.